- Toàn văn hiệp định CPTPP (Anh-Việt)

- Kiến thức về Luật thuế thu nhập cá nhân và Luật thuế thu nhập doanh nghiệp

- Lãnh đạo DN cần biết gì về kế toán tài chính?

- Cơ bản pháp lý về các loại hình doanh nghiệp

- Các loại thuế mà người kinh doanh hoặc doanh nghiệp phải đóng

- Tài liệu hướng dẫn kê khai quyết toán thuế (TNDN/TNCN)

- Hỏi đáp về Thuế thu nhập và kế toán doanh nghiệp

- Luật Quản lý Thuế 2006 – SĐBS 2012; hợp nhất

- Luật Kế toán 2003

- Luật Thuế giá trị gia tăng VAT 2008/sửa đổi bổ sung 2013

- Luật thuế TNCN 2007/2013 đầy đủ (Full)

- 111/2013/TT-BTC SĐBS 92/2015/TT-BTC: Hướng dẫn thực hiện một số điều của Luật Thuế thu nhập cá nhân

- Thông tư 78/2014/TT-BTC về hướng dẫn 218/2013/NĐ-CP thi hành Luật Thuế thu nhập doanh nghiệp

- Thông tư 110/2015/TT-BTC hướng dẫn giao dịch điện tử trong lĩnh vực thuế

- Tra cứu thông tin thuế TNDN – Thuế TNCN

LUẬT KẾ TOÁN 2003 – 2015 (HL: 1/1/2017)

- 133/2016/TT-BTC: hướng dẫn chế độ kế toán doanh nghiệp nhỏ và vừa (tài khoản kế toán)

- 174/2016/NĐ-CP: quy định LKT2015 hướng dẫn Chế độ kế toán doanh nghiệp

- 75/2015/TT-BTC SĐBS 200/2014/TT-BTC Hướng dẫn chế độ kế toán doanh nghiệp

- Cách hoạt động, lập hóa đơn, nộp thuế của đại lý/ủy thác: 65/2013/TT-BTC (sửa đổi 06/2012/TT-BT), 28/2011/TT-BTC

- 169/2011/TT-BTC: Hướng dẫn thực hiện một số điều của Nghị định 185/2004/NĐ-CP và Nghị định39/2011/NĐ-CP sửa đổi, bổ sung một số điều của Nghị định 185/2004/NĐ-CP về xử phạt vi phạm hành chính trong lĩnh vực kế toán

- 138/2011/TT-BTC: ban hành kèm 48/2006/QĐ-BTC: Ban hành Chế độ Kế toán Doanh nghiệp nhỏ và vừa (tài khoản kế toán)

- 15/2006/QĐ-BTC: Về việc ban hành Chế độ Kế toán doanh nghiệp

- Kiến thức về hóa đơn, mẫu hóa đơn (Phụ lục): 64/2013/TT-BTC – 51/2010/NĐ-CP

- Danh mục hàng hóa cấm XNK: 12/2006/NĐ-CP

- 13/2005/TTLT/BTC-BLĐTBXHHướng dẫn tiêu chuẩn, điều kiện, thủ tục bổ nhiệm, bãi miễnvà xếp lương kế toán trưởng, phụ trách kế toán trong các tổ chức hoạt động kinh doanh

- 129/2004/NĐ-CP: Quy định chi tiết và hướng dẫn thi hành một số Điều của Luật Kế toán áp dụng trong hoạt động kinh doanh

_________________________________________________________

HỎI ĐÁP – TƯ VẤN KẾ TOÁN, TÀI CHÍNH, THUẾ

9- Chế độ Báo cáo tài chính đối với các doanh nghiệp siêu nhỏ:

DNSN có hai dạng:

1) Tính thuế TNDN theo PP tỷ lệ % trên doanh thu: không phải lập và báo cáo tài chính cho cơ quan thuế.

2) Tính thuế TNDN theo PP tính trên thu nhập tính thuế: phải lập và báo cáo tài chính trong vòng 90 ngày đầu năm với CQT trực tiếp và CQ đăng ký doanh nghiệp: Đ13,14 132/2018/TT-BTC – áp dụng đối với VPLS/CNVPLS

8- Các phương pháp tính Thuế thu nhập doanh nghiệp:

+ Phương pháp tính trên thu nhập tính thuế: gồm hầu hết các loại hình doanh nghiệp có thuế suất 20% từ năm 2016

+ Phương pháp tính theo tỷ lệ phần trăm % trên doanh thu bán hàng hóa dịch vụ: K5Đ11VBHNNĐ/2018 (09/VBHN) chỉ dành cho 1 vài tổ chức với điều kiện: sử dụng hóa đơn GTGT hoặc HĐBH gì cũng được: K3Đ15132/2018/TT-BTC (khai thuế GTGT theo phương pháp trực tiếp: 1%,2,3,5%: phụ lục VBHNTT219/2013) + không xác định được chi phí + phải có công văn đề nghị nộp cơ quan thuế:

a) Đối với dịch vụ (bao gồm cả lãi tiền gửi, lãi tiền cho vay): 5%. Riêng hoạt động giáo dục, y tế, biểu diễn nghệ thuật áp dụng mức thuế quy định tại Điểm c Khoản này;

b) Đối với kinh doanh hàng hóa là 1%;

c) Đối với hoạt động khác là 2%

7- Thuế khoán là gì? Thuế bao gồm VAT+TNCN dành cho hộ KD

Nguyên tắc áp dụng thuế khoán: Căn cứ theo quy định tại khoản 2, khoản 3 Điều 38 Luật quản lý thuế hợp nhất 2006/2012/2016, CQ thuế căn cứ vào tài liệu kê khai mức thu nhập của hộ kinh doanh, cá nhân kinh doanh, cơ sở dữ liệu của cơ quan thuế, ý kiến của hội đồng tư vấn thuế xã, phường, thị trấn để xác định mức thuế khoán áp phù hợp với định mức thu nhập.

Để xác định mức thuế khoán hộ kinh doanh phải nộp với hai loại thuế thu nhập cá nhân và thuế giá trị gia tăng có thể dựa trên công thức sau:

Số thuế GTGT/TNCN = Doanh thu tính thuế GTGT/TNCN x Tỷ lệ thuế GTGT/TNCN. Thuế khoán dành cho hộ KD khác với thuế TNDN tính trên tỷ lệ % doanh thu bán hàng: K2Đ3TT132/2018, K5Đ11VBHNNĐ/2018 (09/VBHN)

Mức tỷ lệ % thuế thu nhập cá nhân, thuế giá trị gia tăng tính trên doanh thu được xác định trong danh mục ban hành kèm theo Thông tư số 92/2015/TT-BTC như sau: Ngành nghề phân phối, cung cấp hàng hóa tỷ lệ % tính thuế GTGT là 1%, thuế suất thuế TNCN là 0,5%; Ngành nghề dịch vụ, xây dựng không bao thầu nguyên vật liệu tỷ lệ % tính thuế GTGT là 5%, thuế suất thuế TNCN là 2%; Sản xuất, vận tải, dịch vụ có gắn với hàng hóa, xây dựng có bao thầu nguyên vật liệu tỷ lệ % tính thuế GTGT là 3%, thuế suất thuế TNCN là 1,5%; Hoạt động kinh doanh khác tỷ lệ % tính thuế GTGT là 2%, thuế suất thuế TNCN là 1%.

6- Nguyên tắc khai thuế:

– Khai theo định kỳ hàng tháng/quý/năm (tùy loại hình DN và theo cách đã đăng ký với CQT) dù có hoặc không phát sinh thuế: c)K1Đ10 VBHNTT-BTC

– Khi tạm ngưng hoạt động thì thông báo cho CQT: đ1)K1Đ10

– Hồ sơ bổ sung khai thuế (đính chính, yêu cầu, bổ sung…) được nộp bất cứ khi nào; bổ sung nội dung gì thì khai nộp theo loại ND đó :a)K5Đ10 VBHNTT-BTC

– Tiền chậm nộp phải được tính và nộp trong các trường hợp khai bổ sung. c3)K5Đ10

5– Thay đổi về nội dung tài khoản ngân hàng trong hồ sơ khai thuế thì phải thông báo cho cơ quan thuế:

Trong thời hạn 10 (mười) ngày kể từ ngày phát sinh sự thay đổi tại Tờ khai điều chỉnh, bổ sung thông tin đăng ký thuế theo mẫu số 08-MST… Đ9 VBHNTT

4- Cấp phó của DN, Pháp nhân cung cấp dịch vụ thuế được ký thay người đại diện pháp luật trong các hồ sơ thuế:

Người đại diện theo pháp luật của người nộp thuế trực tiếp ký hoặc giao cho cấp phó của mình ký thay… Việc giao ký thay phải được quy định bằng văn bản (GUQ) và lưu tại doanh nghiệp. K1Đ6 VBHNTT-BTC

Trường hợp người nộp thuế ký hợp đồng dịch vụ làm thủ tục về thuế với tổ chức kinh doanh dịch vụ làm thủ tục về thuế thì người đại diện theo pháp luật của đại lý thuế ký tên, đóng dấu vào phần đại diện hợp pháp của người nộp thuế trên văn bản, hồ sơ giao dịch với cơ quan thuế. K3Đ6

3- Hoàn thuế là gì, khi nào được hoàn thuế: VBHNLuật TGTGT, VBHN thông tư TTNDN

– Doanh nghiệp khai thuế theo PP khấu trừ (Thuế GTGT phải nộp*=Thuế GTGT đầu ra-thuế GTGT đầu vào) mà chưa được trừ thuế đầu vào, có dự án đầu tư mới

– Khi thuế VAT đầu ra < đầu vào, *= âm thì được hoàn thuế

2- Những quy định về hóa đơn:

119/2018/NĐ-CP: doanh nghiệp áp dụng hóa đơn điện tử theo hướng dẫn của cơ quan thuế: Tự in hóa đơn, Đặt in hóa đơn hay Mua hóa đơn từ cơ quan thuế.

32/2011/TT-BTC : Thông báo phát hành hóa đơn điện tử trước khi sử dụng

1- Hóa đơn điện tử có cần chữ ký người mua không?

Nếu người mua là đơn vị kế toán (pháp nhân) thì phải có chữ ký điện tử: e) K1 và K2 Đ6 Thông tư số 32/2011/TT-BTC hướng dẫn về nội dung của hóa đơn điện tử. Trường hợp khác thì không quy định

Trong trường hợp cần phải có chữ ký điện tử mà người mua không có thì có thể tải phần mềm SignOffline (Chữ ký số, chữ ký điện tử Offline) về máy và và cắm token chữ ký số của công ty vào, chọn thư mục, file cần ký. Sau đó đưa file vào danh sách file chưa ký và nhấn nút ký file.

1/ TÍNH THUẾ THU NHẬP CÁ NHÂN

| Thuế TNCN phải nộp | = | Thu nhập tính thuế | X | Thuế suất |

TRONG ĐÓ:

1. Thu nhập tính thuế = Thu nhập chịu thuế – Các khoản giảm trừ

a. Thu nhập chịu thuế = Tổng thu nhập – Các khoản được miễn thuế

+ Tổng thu nhập: Là tổng các khoản thu nhập bao gồm: Tiền lương, tiền công, tiền thù lao, tiền thưởng, hoa hồng và các khoản thu nhập chịu thuế khác có tính chất tiền lương, tiền công, bao gồm cả các khoản phụ cấp, trợ cấp… Đ2 111/2013/TT-BTC SĐBS 92/2015/TT-BTC

+ Các khoản được miễn thuế bao gồm:

– Tiền ăn giữa ca, ăn trưa không quá: 680.000/ tháng (Nếu DN tự nấu ăn hoặc mua suất ăn, cấp phiếu ăn cho nhân viên thì được trừ hết)

– Tiền phụ cấp trang phục không quá 5.000.000/năm b.2.1)Đ8 111/2013/TT-BTC

– Tiền phụ cấp độc hại b4Đ2 111/2013/TT-BTC

– Tiền vượt trội làm thêm giờ ngày thường, ngày nghỉ, lễ, làm ban đêm được trả cao hơn so với ngày bình thường i)K1Đ3 111/2013/TT-BTC

VD: Làm ban ngày được 50.000 đ/h nhưng làm tăng ca được 75.000 đ/h. Thì thu nhập được miễn thuế là: 75.000 – 50.000 = 25.000đ/h.

b. Các khoản giảm trừ bao gồm:

+ Giảm trừ gia cảnh:

– Đối với người nộp thuế là 9 triệu đồng/tháng, 108 triệu đồng/năm.

– Đối với mỗi người phụ thuộc là 3,6 triệu đồng/tháng. (Phải đăng ký người phụ thuộc giảm trừ gia cảnh)

+ Các khoản bảo hiểm bắt buộc: Theo tỷ lệ năm 2014 như sau: BHXH (8%), BHYT(1,5%), BHTN (1%) và bảo hiểm nghề nghiệp trong một số lĩnh vực đặc biêt.

+ Các khoản đóng góp từ thiện , nhân đạo, khuyến học.

2. Thuế suất:

– Thuế suất thuế TNCN được áp dụng theo Biểu thuế luỹ tiến từng phần quy định tại: Phụ lục 01/PL-TNCN theo Thông tư số 111/2013/TT-BTC như sau:

| Bậc | Thu nhập tính thuế /tháng | Thuế suất | Tính số thuế phải nộp | |

| Cách 1 | Cách 2 | |||

| 1 | Đến 5 triệu đồng (trđ) | 5% | 0 trđ + 5% TNTT | 5% TNTT |

| 2 | Trên 5 trđ đến 10 trđ | 10% | 0,25 trđ + 10% TNTT trên 5 trđ | 10% TNTT – 0,25 trđ |

| 3 | Trên 10 trđ đến 18 trđ | 15% | 0,75 trđ + 15% TNTT trên 10 trđ | 15% TNTT – 0,75 trđ |

| 4 | Trên 18 trđ đến 32 trđ | 20% | 1,95 trđ + 20% TNTT trên 18 trđ | 20% TNTT – 1,65 trđ |

| 5 | Trên 32 trđ đến 52 trđ | 25% | 4,75 trđ + 25% TNTT trên 32 trđ | 25% TNTT – 3,25 trđ |

| 6 | Trên 52 trđ đến 80 trđ | 30% | 9,75 trđ + 30% TNTT trên 52 trđ | 30 % TNTT – 5,85 trđ |

| 7 | Trên 80 trđ | 35% | 18,15 trđ + 35% TNTT trên 80 trđ | 35% TNTT – 9,85 trđ |

3. Thuế TNCN 10% đối với LĐ thử việc hoặc HĐ thời vụ: Đ25 111/2013/TT-BTC và 92/2015/TT-BTC

– HĐ dưới 2 triệu: không phải trừ 10%, giữ lại bản sao CMND, không làm bản cam kết

– HĐ từ 2 triệu:

+ không phải chịu thuế TNCN: GTGC+NPT<9 triệu

+ phải chịu TTNCN: khấu trừ 10% trước khi trả lương HOẶC:

+ không khấu trừ: phải làm cam kết 02/CK-TNCN (phải có MST, thu nhập không tới mức chịu thuế TNCN và thu nhập chỉ 1 nơi)

_________________________________________________________

- 65/2013/NĐ-CP: Quy định chi tiết một số điều của Luật Thuế thu nhập cá nhân và Luật Sửa đổi, bổ sung một số điều của Luật Thuế thu nhập cá nhân

- 111/2013/TT-BTC: Hướng dẫn thực hiện một số điều của Luật Thuế thu nhập cá nhân, Luật sửa đổi, bổ sung một số điều của Luật Thuế thu nhập cá nhân và Nghị định số 65/2013/NĐ-CP

* Phu luc 01.doc * Phu luc 02.doc - 100/2004/NĐ-CP: Quy định về xử phạt vi phạm hành chính trong lĩnh vực thuế

- 185/2004/NÐ-CP: Về xử phạt vi phạm hành chính trong lĩnh vực kế toán

- Thông tư số 123/2012/TT-BTC Hướng dẫn thi hành một số điều của Luật Thuế thu nhập doanh nghiệp số 14/2008/QH12 và hướng dẫn thi hành Nghị định số 124/2008/NĐ-CP, Nghị định số 122/2011/NĐ-CP quy định chi tiết thi hành một số điều của Luật Thuế thu nhập doanh nghiệp

- Quyết định 48/2006/QĐ-BTC: Ban hành Chế độ Kế toán Doanh nghiệp nhỏ và vừa

- 15/2006/QĐ-BTC: Về việc ban hành Chế độ Kế toán doanh nghiệp

- Kiến thức về hóa đơn, mẫu hóa đơn (Phụ lục): 64/2013/TT-BTC – 51/2010/NĐ-CP; 04/2014/NĐ-CP sửa đổi NĐ 51/2010/NĐ-CP về hóa đơn bán hàng hóa, cung ứng dịch vụ

- Danh mục hàng hóa cấm XNK: 12/2006/NĐ-CP

- Cách hoạt động, lập hóa đơn, nộp thuế của đại lý/ủy thác: 65/2013/TT-BTC (sửa đổi 06/2012/TT-BT), 28/2011/TT-BTC

_________________________________________________________

2/ HỎI ĐÁP CHUNG VỀ THUẾ THU NHẬP DOANH NGHIỆP, THUẾ THU NHẬP CÁ NHÂN

>>> Các khoản chi được khấu trừ khi tính thuế thu nhập doanh nghiệp

– Doanh nghiệp không tham gia BHXH và ko có HĐLĐ có được khấu trừ chi phí hợp lý tiền lương khi kê khai thuế TNDN?

Luật LĐ không ràng buộc vấn đề này đối với tiền lương tham gia đóng BHXH (Thông tư 78/2014), DN chỉ cần hoá đơn chứng từ hợp pháp

– Tiền lương, thù lao cho Ban giám đốc, thành viên HĐTV/HĐQT

K2Đ66 Luật DN2014: Thù lao, tiền lương của Chủ tịch Hội đồng thành viên, Giám đốc hoặc Tổng giám đốc và người quản lý khác được tính vào chi phí kinh doanh theo quy định của pháp luật về thuế thu nhập doanh nghiệp, pháp luật có liên quan và phải được thể hiện thành mục riêng trong báo cáo tài chính hằng năm của công ty. > Chi phí hợp lý (Đ4 96/2015/TT-BTC)

– Trường hợp tiền lương không được khấu trừ thuế TNDN:

Tiền lương có làm chứng từ nhưng ko chi trả; tiền lương không ghi điều kiện được hưởng quy định trong HĐLĐ/quy chế Cty (Thông tư 78/2014 về tiền lương dự phòng DN đc trích)

Lương trả cho thành viên góp vốn nhưng không tham gia làm việc trực tiếp

– Chi phí mua bảo hiểm tự nguyện (BH tai nạn, BHNhân thọ…) cho nhân viên thì sao?

Theo Thông tư 96/2015 SĐBS 78/TT nếu được ghi trong quy chế thưởng của Thoả ước lao động, Quy chế CTy thì đc khấu trừ.

– Chi phí quà biếu khách hàng?

Theo luật thuế VAT phải kê khai hoá đơn với quà tặng/khánh tiết được khấu trừ thuế TNDN và thuế đầu vào (phải nộp thuế đầu ra, không giới hạn loại quà biếu và mức thanh toán (từ thông tư 78/2014 hướng dẫn thuế TNDN 2014); không còn khống chế 15% trên tổng chi phí được trừ như trước 2013). HĐ từ 20 triệu đồng phải chuyển khoản ngân hàng.

– Doanh nghiệp nhỏ có phải đăng kí giao dịch qua mạng không (VD nộp thuế qua mạng/ nộp thuế điện tử)?

Đây chỉ là chủ trương có tính chất khuyến khích của ngành thuế, không có bắt buộc và chế tài (tính đến T8/2016). Quy định trên 20 triệu phải thanh toán bằng chuyển khoản qua ngân hàng hoặc CK thẻ ATM mang tên GĐ DNghiệp.

DN có thể uỷ quyền bằng VB cho Nviên để thực hiện việc thanh toán qua ngân hàng

– Lương tháng thứ 13 cho NLĐ có được tính vào chi phí được trừ thế TNDN?

Thực chất lương tháng 13 là phần tiền thưởng DN dành cho NLĐ. Chỉ được khấu trừ TTNDN khi hội đủ điều kiện:

+ Có quy định trong QCCT, TƯLĐ, hoặc HĐLĐ;

+ NLĐ hoàn thành công việc được giao;

+ DN có lợi nhuận

– Những khoản phúc lợi (hỗ trợ thêm VD: 30/4, 2/9, Mừng cưới…) cho NLĐ có được tính chi phí được trừ thuế TNDN?

Sẽ được tính vào CPĐT nếu những chi phí đó có ghi trong QCCT, TƯLĐ và không vượt quá bình quân 1 tháng lương trong năm của tổng số NLĐ ,VD: không vượt quá tháng lương 3 tỷ của DN. Ngoài ra các chi phí xây nhà trọ nhà trẻ… phục vụ cho NLĐ đều được tính khấu hao và vào CPĐT.

– Khoản chi cho ăn uống khi đi công tác (công tác phí) có được tính CP được trừ?

Vẫn được tính nếu có quy định trong quy chế doanh nghiệp.

– Các hoá đơn lẻ dưới 200 ngàn của các hiệu bán lẻ có được tính hoạch toán thuế?

Vẫn được cơ quan thuế chấp nhận nhưng không được lạm dụng nhiều. Vì CQ thuế sẽ làm khó và hoạch hoẹ đủ kiểu; trường hợp này nên tổng hợp và nhờ 1 DN lớn để ghi thành 1 HĐ trên 200 ngàn.

– Khoản tiền phạt nào được tính vào chi phí được trừ?

Chỉ những tiền phạt vi phạm HĐ giữa các DN với nhau thì được tính vào CPĐT. Phần tiền nhận phạt của DN được bồi thường VPHĐ phải tính vào thu nhập của DN đó.

– Hàng hoá là động sản có thể được góp vốn vào DN không?

Vẫn được và được tính vào khấu hao tài sản. Đối với tài sản là quyền sử dụng đất hoặc theo quy định phải đăng ký chủ sở hữu thì khi góp vốn phải chuyển giao QSH cho DN. Khi muốn rút vốn những tài sản đấy phải tuân thủ theo quy định của luật DN và điều lệ công ty.

– Doanh nghiệp phải kê khai thuế TNCN khi nào?

DN phải kê khai thuế TNCN cho người LĐ (khi này DN có chức năng người được ủy quyền) dù NLĐ có phát sinh khấu trừ (có mức thu nhập pải đóng thuế) hay không phát sinh khấu trừ thuế (trừ khi không có trả lương cho NLĐ).

DN không phải kê khai thuế TNCN khi giải thể, chấm dứt hoạt động mà có phát sinh trả thu nhập nhưng không phát sinh khấu trừ thuế . Tiết a.3 điểm a khoản 1 Điều 16 92/2015/TT-BTC.

– Lợi ích của việc kê khai/nộp thuế điện tử/qua mạng:

Nhanh chóng mọi lúc mọi nơi 24/7 kể cả ngày lễ/ngày nghỉ. Được ủy nhiệm chi qua ngân hàng với hạn mức không giới hạn (DN thỏa thuận với ngân hàng thương mại).

DN có thể kê khai nợ thuê qua các mục nợ thuế trên tài khoản ebanking (giống như chi trả tiền nước/internet…). Góp phần giảm thiểu giao dịch bằng tiền mặt.

Các chứng từ hóa đơn đã được đăng ký với chi cục thuế nên DN không cần phải nộp các chứng từ ấy trực tiếp cho cơ quan thuế khi kê khai thuế điện tử.

Thời gian COT (cut off time: thời gian ngừng giao dịch) được tính từ khi tài khoản nộp thuế của DN bị trừ, do đó DN không phải lo việc thanh toán cho kho bạc nhà nước (hoặc Agribank) bị trễ do thanh toán trung gian liên ngân hàng.

DN có thể uy nhiệm chi/ủy quyền cho ngân hàng để trích khấu trừ thuế từ TK đối với các loại thuế môn bài, thuế khoán hàng tháng…

Kê khai nộp thuế ĐT không phải tốn phí khi giao dịch với cơ quan thuế. Nếu có sai xót vẫn có thể chỉnh sửa thông tin trên mạng ngân hàng hoặc mạng CQ thuế. Việc nộp thuế qua mạng có thể thực hiện trên các trình duyệt thông dụng: Internet Explorer/Fire Fox/Chrome và sử dụng các phần mềm miễn phí của cơ quan thuế.

DN có thể nộp thuế ĐT tại các cửa khẩu hải quan, và được thông quan tức thì.

– Có những ngân hàng mà kho bạc nhà nước không mở tài khoản nên DN không thể trích nộp thuế ĐT qua ngân hàng đó?

Đúng vậy, trường hợp này, DN phải ra kho bạc nộp để nộp tiền trực tiếp hoặc sử dụng tài khoản ngân hàng khác, hoặc chuyển khoản liên ngân hàng.

Một tài khoản ngân hàng có thể nộp thuế cho nhiều MST DN khác nhau, và một MST có thể được nộp thuế bởi nhiều TKNH khách nhâu.

– Quy định pháp luật về việc kê khai nộp thuế điện tử?

K1Đ48 12/2015/NĐ-CP: Quy định chi tiết thi hành Luật sửa đổi, bổ sung một số điều của các Luật về thuế và sửa đổi, bổ sung một số điều của các Nghị định về thuế.

Không có quy định DN phải dùng TK cá nhân hay TK DN để trích nộp/chuyển khoản tiền nộp thuế. DN có thể dùng TK cá nhân nếu chứng minh đó là TK xác thực và chính chủ.

– Một DN có thể có nhiều chữ ký số[chứng thư số]? > xem thêm

Thông tư 110/2015/TT-BTC hướng dẫn giao dịch điện tử trong lĩnh vực thuế, cho phép DN có thể đăng ký nhiều chữ ký số trong việc giao dịch điện tử về thuế. Do đó khi không có giám đốc, kế toán trưởng hoặc 1 người đã ĐK chữ ký số có thể kê khai và trích nộp thuế cho DN.

Để có được một chữ ký số DN phải mua bản quyền [phần mềm] của các nhà cung cấp mạng viễn thông. Khi đăng ký chữ ký số với CQ thuế thì không phải tính phí. Chữ ký số có thời hạn và phải mua thường xuyên. > xem thêm

– Những quy định về thuế cần lưu ý và phân biệt:

Ngày khai thuế đối với thuếkhai theo tháng, theo quý, theo năm: K1Đ32, Đ42 Luật quản lý thuế 2006/SĐBS 2012;

Địa điểm nộp thuế đối với DN có nhiều địa điểm, nhiều hoạt động kinh doanh. K6Đ32 LQLT

Ấn định thuế (đối với t/h vi phạm PL thuế >< Khoán thuế (hộ kinh doanh/cá thể) Đ37,Đ38 LQLT

Vẫn phải nộp thuế trong thời gian giải quyết khiếu nại, khởi kiện của người nộp thuế Đ48LQLT

Các trường hợp thuộc diện hoàn thuế. Đ57LQLT

Doanh nghiệp đã được tuyên bố phá sản, không còn tài sản và khôngbị truy tố hình sự thì được xóa nợ tiền thuế, tiền chậm nộp, tiền phạt. Đ65LQLT

Cá nhân/tổ chức bị công khai thông tin khi vi phạm pháp luật về thuế. Đ74LQLT

Ấn định và kiểm tra thuế tại trụ sở cá nhân tổ chức khai thuế: hết hạn khai thuế bổ sung, có dấu hiệu vi phạm PL. đcK3Đ77LQLT

Các trường hợp thanh tra thuế: bị tố cáo, vi phạm PL thuế, DN hoạt động rộng. Đ81LQLT

Các biện pháp cưỡng chế thi hành quyết định hành chính thuế(bao gồm thông báo Hóa đơn của DN không còn giá trị sử dụng. Đ93, Đ98a LQLT

Không tính thời hiệu đối với việc phải nộp đủ số tiền thuế bị nợ (chỉ tính thời hiệu việc xử phạt vi phạm thuế) Đ110LQLT

Những trường hợp bị xử phạt về thuế. Đ107,Đ108LQLT

– Quy định về việc phải kê khai thuế

Điều kiện cần: pháp nhân phải đăng ký kinh doanh khi có hoạt động sinh kinh doanh. Luật thương mại 2005

ĐK đủ: Tổ chức cá nhân có hoạt động kinh doanh (thường xuyên, chuyên nghiệp…); phát sinh doanh thu/lợi nhuận/thu nhập [ở mức quy định] thì phải kê khai thuế. đbK1Đ38LQLT

– Thời hạn được coi là chưa bị xử phạt vi phạm hành chính về Kế toán

Cá nhân, tổ chức bị xử phạt vi phạm hành chính trong lĩnh vực kế toán, nếu quá một năm, kể từ ngày chấp hành xong quyết định xử phạt hoặc từ ngày hết thời hiệu thi hành quyết định xử phạt mà không tái phạm thì được coi như chưa bị xử phạt vi phạm hành chính trong lĩnh vực kế toán. Đ4 185/2004/NĐ-CP

– Thời hiệu xử phạt vi phạm hành chính trong lĩnh vực kế toán là 2 năm; Thời hiệu xử phạt vi phạm hành chính trong lĩnh vực kiểm toán độc lập là 1 năm. Đ3 105/2013/NĐ-CP

3/ PHÂN BIỆT 2 PHƯƠNG PHÁP KHAI THUẾ

|

Phương pháp TRỰC TIẾP |

Phương pháp KHẤU TRỪ |

| 1.Đối tượng áp dụng | |

| Đối với doanh nghiệp có doanh thu nhỏ hơn 1 tỷ đồng thì áp dung PP Trực tiếp, trừ trường hợp đăng ký tự nguyện PP khấu trừ. (Trước 1/1/2014)Còn doanh nghiệp mới thành lập có tài sản cố định lớn hơn 1 tỷ đồng hoặc không phải là chi nhánh hoặc dự án mới của DN nộp thuế giá trị gia tăng theo pp khấu trừHộ cá nhân kinh doanh | DN thành lập (trước 1/1/2014) có doanh thu năm lớn hơn 1 tỷ thì áp dụng PP khấu trừDN đã thành lập (trước 1/1/2014) có DT hằng năm < 1 tỷ, đã đăng ký tự nguyện áp dụng PP khấu trừ- DN mới thành lập( từ sau 1/1/2014) có TSCĐ>=1 tỷ, hoặc chỉ là chi nhánh , dự án mới của DN nộp thuế GTGT theo pp khấu trừ |

| 2. Hóa đơn sử dụng | |

| Hóa đơn bán hàng mẫu 02GTGT | Hóa đơn GTGT mẫu 01GTGT |

| 3.Tính thuế GTGT | |

| VAT = DN * tỷ lệ % | VAT phải nộp = VAT đầu ra – VAT đầu vào khấu trừ |

| Tỷ lệ được tính như sau: | VAT đầu ra =DT (giá bán chưa thuế) X thuế suất |

| Về việc phân phối và cung cấp hang hóa: 1%Dịch vụ, xây dựng không bao thầu nguyên vật liệu :5%Sản xuất, vận tải, dịch vụ có gắn với hàng hóa xây dựng có bao thầu nguyên vật liệu 3%Hoạt động kinh doanh khác 2% | Thuế suất được tính như sau;Không chịu thuếChịu thuế 0%Chịu thuế 5%Chịu thuế 10% |

| 4. Khai thuế giá trị gia tăng | |

| Mẫu 04/GTGT | Mẫu 01/GTGT |

| Kèm theo bảng kê bán ra 04-1/GTGT ( không có bản kê mua vào) | Kèm theo bảng kê bán ra 01-1/GTGT và bảng kê mua vào 01-2/GTGT |

| 5. Hạch toán kế toán thuế | |

| Thuế đầu vào được hạch toán cào chi phí hoặc nguyên giá tài sản (không có tK 1331) | Thuế đầu vào được hạch toán vào Nợ 1331 |

| Thuế đầu ra được hạch toán giảm doanh thu:Nợ 511Có 33311 | Thuế đầu ra được hạch toán vào Có 33311 |

| Vat phải nộp = Có 33311 | Vat phải nộp = Có 33311- Nợ 1331 |

- 209/2013/NĐ-CP: Hướng dẫn thi hành Luật Thuế giá trị gia tăng và Nghị định số 209/2013/NĐ-CP quy định chi tiết và hướng dẫn thi hành một số điều Luật Thuế giá trị gia tăng

4/ CHẾ ĐỘ KẾ TOÁN:

– 15/2006/QĐ-BTC: áp dụng cho mọi loại hình doanh nghiệp.

– 48/2006/QĐ-BTC: áp dụng cho tất cả các doanh nghiệp có qui mô nhỏ và vừa thuộc mọi lĩnh vực, mọi thành phần KT (Công ty TNHH, công ty cổ phần, công ty hợp danh, cty tư nhân, HTX)

KHÔNG áp dụng cho: Cty mẹ con, công ty TNHH nhà nước 1 thành viên, CTY CP có niêm yết CK, HTX nông nghiệp và hợp tác xã tín dụng.

> Như vậy doanh nghiệp vừa và nhỏ, được quyền chọn cho mình chế độ kế toán để thực hiện, hoặc QĐ48 hoặc QĐ15.

– Doanh nghiệp nhỏ và vừa theo Nghị định 56/2009/NĐ-CP:

+ Vốn: <= 100 tỷ

+ Lao động: <= 300 người

|

Quy mô Khu vực |

Doanh nghiệp siêu nhỏ |

Doanh nghiệp nhỏ |

Doanh nghiệp vừa |

||

|

Số lao động |

Tổng nguồn vốn |

Số lao động |

Tổng nguồn vốn |

Số lao động |

|

| I. Nông, lâm nghiệp và thủy sản |

10 người trở xuống |

20 tỷ đồng trở xuống |

từ trên 10 người đến 200 người |

từ trên 20 tỷ đồng đến 100 tỷ đồng |

từ trên 200 người đến 300 người |

| II. Công nghiệp và xây dựng |

10 người trở xuống |

20 tỷ đồng trở xuống |

từ trên 10 người đến 200 người |

từ trên 20 tỷ đồng đến 100 tỷ đồng |

từ trên 200 người đến 300 người |

| III. Thương mại và dịch vụ |

10 người trở xuống |

10 tỷ đồng trở xuống |

từ trên 10 người đến 50 người |

từ trên 10 tỷ đồng đến 50 tỷ đồng |

từ trên 50 người đến 100 người |

*** Phân biệt Hạch toán và Kế toán:

- Hạch toán là một hệ thống điều tra, quan sát, tính toán, đo lường và ghi chép các quá trình kinh tế, nhằm quản lý các quá trình đó ngày một chặt chẽ hơn.

- Kế toán là việc thu thập, xử lý, kiểm tra, phân tích và cung cấp thông tin kinh tế, tài chính dưới hình thức giá trị, phạm vi và thời gian của các hoạt động kinh tế.

*** Đơn vị có lợi ích công chúng:

- Đơn vị có lợi ích công chúng trong lĩnh vực kiểm toán đã được quy định tại Đ4 84/2016/NĐ-CP bao gồm.1. Đơn vị có lợi ích công chúng là các đơn vị được quy định tại Đ53 Luật kiểm toán độc lập 2011.2. Đơn vị có lợi ích công chúng thuộc lĩnh vực chứng khoán, gồm: Công ty đại chúng quy mô lớn theo quy định của pháp luật về chứng khoán, tổ chức niêm yết, tổ chức phát hành chứng khoán ra công chúng, công ty chứng khoán, công ty đầu tư chứng khoán, quỹ và các công ty quản lý quỹ.

3. Đơn vị có lợi ích công chúng khác, gồm:

a) Công ty đại chúng, ngoại trừ các công ty đại chúng quy mô lớn quy định tại Khoản 2 trên;

b) Doanh nghiệp bảo hiểm, doanh nghiệp tái bảo hiểm, doanh nghiệp môi giới bảo hiểm, chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài (trừ các doanh nghiệp bảo hiểm quy định tại Khoản 2 trên);

c) Doanh nghiệp, tổ chức khác có liên quan đến lợi ích của công chúng do tính chất, quy mô hoạt động của đơn vị đó theo quy định của pháp luật.

5/ KIẾN THỨC VỀ VAY TÍN CHẤP/THẾ CHẤP TỪ CTY TÀI CHÍNH/NGÂN HÀNG

1/ Chứng minh nguồn thu nhập: (xem VD)

– Nguồn thu từ lương:

Hợp đồng lao động

Sao kê lương/ Xác nhận lương 03 tháng gần nhất

– Nguồn thu từ cho thuê nhà/thuê xe:

– Nguồn thu từ hộ kinh doanh/DN:

Giấy đăng ký hộ kinh doanh

Sổ sách ghi chép 03 tháng gần nhất ( nếu có)

Hình chụp cơ sở kinh doanh

Báo cáo tài chính năm gần nhất

Tờ khai thuế VAT

2/ Tính toán tiền lãi tháng đầu tiên cho khoản

a) Lãi suất và trả nợ theo cách tính DƯ NỢ GIẢM DẦN

– Ví dụ: 15/03/2016, khách hàng giải ngân hồ sơ VAY MUA Ô TÔ 483tr trong 72 tháng. Số tiền gốc phải trả cố định hàng tháng = 483.000.000 đồng/ 72 tháng = 6.708.333 đồng/ tháng. (Ngân hàng chốt sao kê ngày 26 hàng tháng.)

Số tiền lãi phải trả: bằng Số dư nợ x Lãi suất vay/ 12 tháng / 30 ngày x Số ngày thực tế

Tháng đầu tiên (vào ngày 26/03/2016) :

Số tiền gốc phải trả = 483.000.000 đồng / 72 = 6.708.333 đồng

Số tiền lãi phải trả tháng đầu tiên ( vào ngày 26/03/2016) = 483.000.000 đồng x 8,8%/12 tháng /30 ngày x 11 ngày = 1.298.733 đồng

Tổng số tiền phải trả nợ của tháng đầu tiên cho ngân hàng = 6.708.333 + 1.298.733 = 8.007.066 đồng

Tháng thứ hai:

Số tiền gốc đã trả tháng đầu tiên: 6.708.333 đồng

Dư nợ tháng thứ 2 = 483.000.000 – 6.708.333 = 476.291.667 đồng

Số tiền lãi phải trả tháng thứ 2 ( vào ngày 26/04/2016) = 476.291.667 x 8,8%/12 tháng /30 ngày x 31 ngày = 3.609.232 đồng

Tổng số tiền phải trả nợ của tháng thứ 2 cho ngân hàng = 6.708.333 + 3.609.232 = 10.317.565 đồng

b) Cách tính trả lãi và nợ gốc CHIA ĐỀU HÀNG THÁNG

– Lãi suất cố định trong khoản thời gian vay VD: 3%/tháng. Thời hạn vay 24 tháng

> Tổng tiền phải trả trong 24 tháng: (Lãi suất * Tổng vay *24) + Bảo hiểm tiền cho vay + Tổng vay (1)

> Tiền trả đều hàng tháng: (1) /24

– BH tiền cho vay là BH rủi ro khi người vay chết hoặc tỷ lệ thương tật từ 61% trở lên. Ngân hàng/Cty tài chính được chi trả số tiền người vay phải trả còn lại

6/ HOẠT ĐỘNG CỦA CÔNG TY TÀI CHÍNH – NGÂN HÀNG – TÍN DỤNG

- 39/2014/NĐ-CP Về hoạt động của công ty tài chính và công ty cho thuê tài chính

– Công ty tài chính, công ty cho thuê tài chính là Tổ chức tín dụng phi ngân hàng là loại hình tổ chức tín dụng được thực hiện một hoặc một số hoạt động ngân hàng theo quy định của Luật các TCTD2010 , trừ các hoạt động nhận tiền gửi của cá nhân và cung ứng các dịch vụ thanh toán qua tài khoản của khách hàng K4Đ4LCTCTD2010

– Công ty tài chính được thực hiện một hoặc một số hoạt động ngân hàng sau đây:

a) Nhận tiền gửi của tổ chức; b) Phát hành chứng chỉ tiền gửi, kỳ phiếu, tín phiếu, trái phiếu để huy động vốn của tổ chức;

c) Vay vốn của tổ chức tín dụng, tổ chức tài chính trong nước và nước ngoài theo quy định của pháp luật; vay Ngân hàng Nhà nước dưới hình thức tái cấp vốn theo quy định của Luật Ngân hàng Nhà nước Việt Nam;

d) Cho vay, bao gồm cả cho vay trả góp, cho vay tiêu dùng; đ) Bảo lãnh ngân hàng;

e) Chiết khấu, tái chiết khấu công cụ chuyển nhượng, các giấy tờ có giá khác; g) Phát hành thẻ tín dụng, bao thanh toán, cho thuê tài chính và các hình thức cấp tín dụng khác sau khi được Ngân hàng Nhà nước chấp thuận. K1Đ108LTCTD

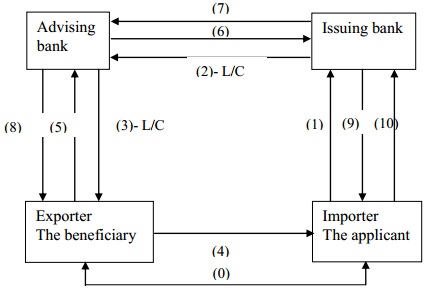

7/ THỦ TỤC VÀ KIẾN THỨC VỀ L/C (Letter Credit – Thư tín dụng)

– Quy trình > Xem chi tiết: > Chi phí ngân hàng khi mở L/C (tối thiểu 50USD)

_________________________________________________________