1) Một số thủ tục phải thực hiện sau khi đăng ký doanh nghiệp

- Công bố nội dung đăng ký doanh nghiệp

Giấy đề nghị công bố nội dung ĐKDN gửi tới PĐKKD nơi DN đã đăng ký để thông báo công khai trên Cổng thông tin quốc gia về ĐKDN trong thời hạn 30 ngày (phí: 300K: 106/2013/TT-BTC)- Mẫu PLII-25.docx (02/2019/TT-BKHĐT SĐBS 20/2015/TT-BKHĐT)

- DN hoạt động theo LDN (không bao gồm Luật sư/Công chứng/Bảo hiểm) không cần phải Đăng ký khắc dấu; được quyền quyết định số lượng/nội dung con dấu. Điều 34 VBHN nghị định 108/2018/NĐ-CP SĐBS 78/2015/NĐ-CP

Gửi trực tiếp Thông báo về việc sử dụng mẫu con dấu/thay đổi mẫu con dấu/hủy mẫu con dấu của tới PĐKKD cấp tỉnh nơi DN đặt trụ sở. Mẫu PL II-8, 02/2019/TT-BKHĐT, Bản sao hợp lệ Giấy chứng nhận đầu tư; GCNĐK thuế; Giấy cập nhật thông tin ĐKDN quy định tại PL II-18

- Bổ nhiệm kế toán trưởng/người phụ trách kế toán

- Mở tài khoản ngân hàng

Bản sao hợp lệ giấy ĐKDN (01 bản)

• Quyết định bổ nhiệm giám đốc/người đại diện pháp luật (người chủ TK)

• Quyết định bổ nhiệm kế toán trưởng/kế toán (nếu thêm người chủ TK)

• Bản sao CMND người ĐD chủ TK, Giấy chứng nhận đã mẫu dấu. (nhiều NH có thể tra cứu trên mạng)

- Thông báo việc góp vốn; thông báo thời gian mở cửa tại trụ sở chính. Biểu mẫu: 16/2015/TT-BKHĐT:

TH1: Vốn góp CĐNN (nhà đầu tư nước ngoài) dưới 51%:

Thông báo thay đổi nội dung đăng ký kinh doanh; Quyết định + Biên bản về việc thay đổi thành viên;

Hợp đồng chuyển nhượng và các giấy tờ chứng minh việc chuyển nhượng có xác nhận của DDPL

Danh sách thành viên góp vốn hoặc sổ đăng ký cổ đông; Hộ chiếu thành viên mớiTH2: Vốn góp CĐNN từ 51%: Đ25,26 Luật đầu tư 2014

Văn bản thông tin góp vốn, mua cổ phần gửi tới sở KHĐT

Hộ chiếu đối với nhà đầu tư là cá nhân; Giấy chứng nhận xác nhận tư cách pháp nhân của tổ chức.

Các công ty TNHH 2TV, Hợp doanh, Cổ phần phải lập sổ danh sách thành viên/cổ đông lưu tại trụ sở (hoặc khi có sự thay đổi TV sáng lập). Đ26 LDN2014;

- Khai, nộp lệ phí môn bài; khai thuế ban đầu: Đ5 139/2016/NĐ-CP + Mẫu Tờ khai

Hộ kinh doanh, DN theo LDN phải nộp Lệ phí môn bài: Đ4 302/2016/TT-BTC

Chậm nhất là ngày 30 tháng 1 hàng năm. Nếu mới hoạt động thì thời hạn nộp lệ phí môn bài chậm nhất là ngày cuối cùng của thời hạn nộp hồ sơ khai lệ phí K1 Đ5 139/2016/NĐ-CP

Vốn điều lệ trên 10 tỷ đồng: 3.000.000 đồng/năm: a)K1Đ4 139/2016/NĐ-CP

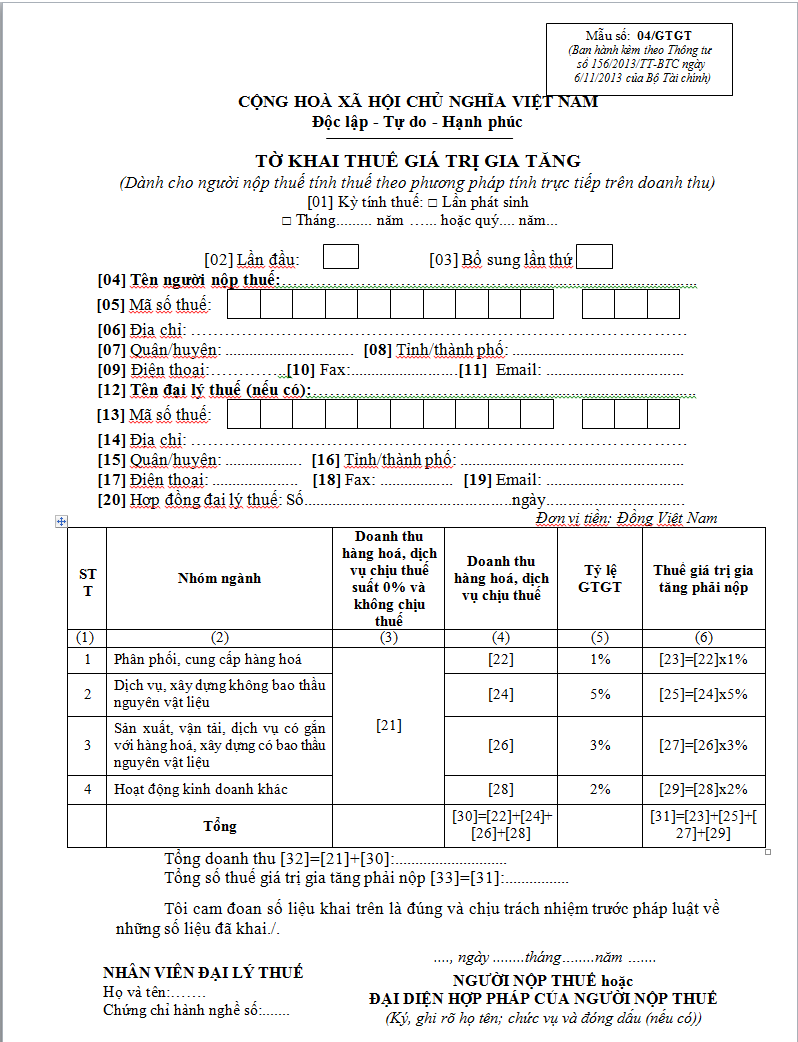

- Đăng ký áp dụng phương pháp trực tiếp/khấu trừ thuế giá trị gia tăng: K2Đ10 LTGTGT2013 – K3Đ3 119/2014/TT-BTC

VBHN thông tư 96/2015/TT-BTC; 151/2014/TT-BTC; 119/2014/TT-BTC (SĐBS 156/2013/TT-BTC (biểu mẫu) 111/2013/TT-BTC 219/2013/TT-BTC (SĐ bởi 93/2017/TT-BTC) 08/2013/TT-BTC 85/2011/TT-BTC 39/2014/TT-BTC 78/2014/TT-BTC); 78/2014/TT-BTC hướng dẫn thi hành Nghị định vềthuế

DN áp dụng PP khấu trừ thuế GTGT áp dụng cho các DN lớn và tự nguyện chọn kể cả: DN/HTX có doanh thu dưới 1 tỷ đồng/năm; người/tổ chức kinh doanh theo hợp đồng nhà thầu/nhà thầu phụ; Tổ chức kinh tế khác hạch toán được thuế GTGT đầu vào, đầu ra: mẫu 01/GTGT,02/GTGT 156/2013/TT-BTC gửi cục thuế

Thuế GTGT phải nộp = Thuế GTGT đầu ra – Thuế GTGT đầu vào được khấu trừDN áp dụng PP tính trực tiếp thuế GTGT: DN/HTX/HKD/người không thường trú có doanh thu <1 tỷ: mẫu 03/GTGT, 04/GTGT 156/2013/TT-BTC gửi cục thuế

Thuế GTGT phải nộp = Doanh thu * tỷ lệ %

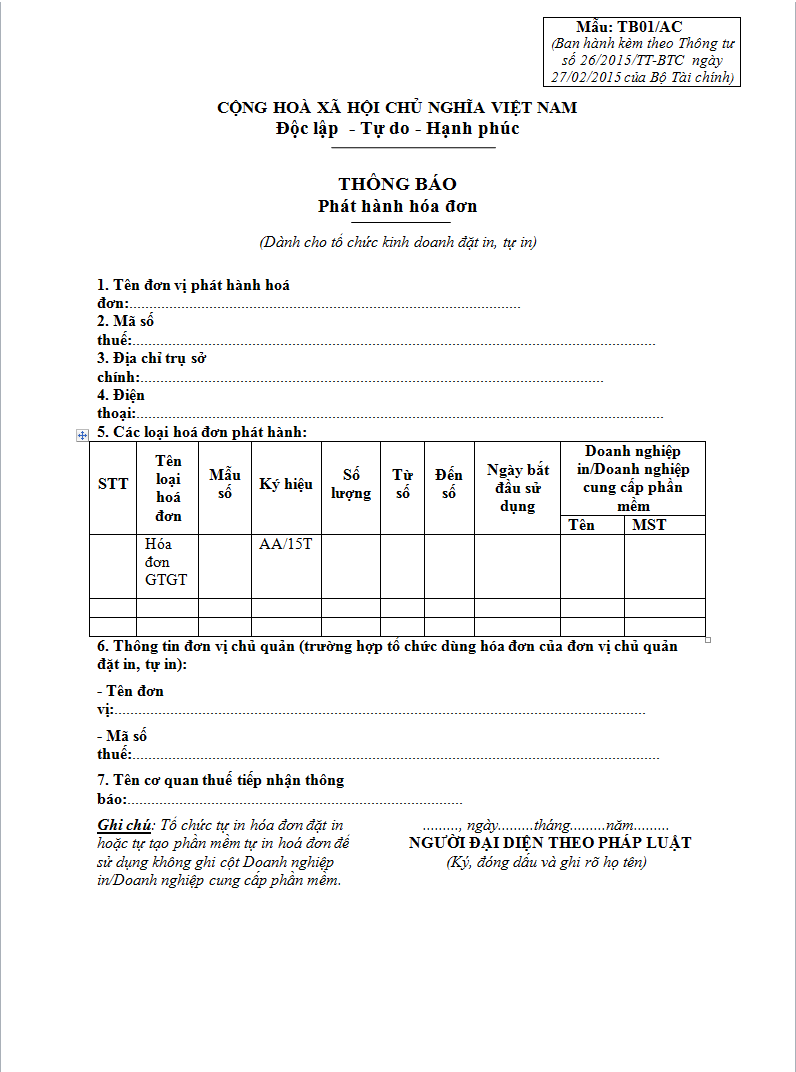

- Áp dụng hình thức hóa đơn

+ In HĐ GTGT gồm HKD/DN áp dụng thuế theo PPKT : Đ12 119/2018/NĐ-CP

> Đơn đề nghị SDHĐ: mẫu 3.14 39/2014/TT-BTC > CB thuế xuống DN kiểm tra >thông báo phát hành HĐ trên soft HTKK TC thuế: mẫu TB01/AC 26/2015/TT-BTC SĐBS 39/2014/TT-BTC gồm HĐ mẫu+QĐ cho phép của CQThuế

+ Mua HĐ lẻ tại chi cục thuế: HKD/DN áp dụng thuế theo PPTT: Đ3 93/2017/TT-BTC SĐBS 39/2014/TT-BTC

+ Đăng ký HĐ điện tử mọi thành phần kinh tế: 32/2011/TT-BTC, Tờ khai số01 119/2018/NĐ-CP gửi chi cục thuế

> Vbản QĐ áp dụng HĐĐT+Tạo mẫu HĐĐT và gửi lên cơ quan thuế+thông báo phát hành hóa đơn (sau khi được chấp thuận)

- Khai trình sử dụng lao động khi bắt đầu hoạt động

- Xây dựng và đăng ký Nội quy lao động

- Xây dựng và thông báo Thang lương, Bảng lương

- Thành lập công đoàn cơ sở

- Các thủ tục liên quan về quy phạm doanh nghiệp và đối với ngành nghề có điều kiện

- Hàng năm nộp báo cáo tài chính

>>> Tham khảo

2) Các chính sách hỗ trợ của nhà nước đối với DN nhỏ và vừa: >>> 56/2009/NĐ-CP

|

Quy mô

Khu vực |

Doanh nghiệp siêu nhỏ |

Doanh nghiệp nhỏ |

Doanh nghiệp vừa |

||

|

Số lao động |

Tổng nguồn vốn |

Số lao động |

Tổng nguồn vốn |

Số lao động |

|

| I. Nông, lâm nghiệp và thủy sản | 10 người trở xuống | 20 tỷ đồng trở xuống | từ trên 10 người đến 200 người | từ trên 20 tỷ đồng đến 100 tỷ đồng | từ trên 200 người đến 300 người |

| II. Công nghiệp và xây dựng | 10 người trở xuống | 20 tỷ đồng trở xuống | từ trên 10 người đến 200 người | từ trên 20 tỷ đồng đến 100 tỷ đồng | từ trên 200 người đến 300 người |

| III. Thương mại và dịch vụ | 10 người trở xuống | 10 tỷ đồng trở xuống | từ trên 10 người đến 50 người | từ trên 10 tỷ đồng đến 50 tỷ đồng | từ trên 50 người đến 100 người |

3) Xử phạt đối với Doanh nghiệp:

Theo khoản 1 điều 165 của Luật doanh nghiệp năm 2005 thì “Người có hành vi vi phạm các quy định của Luật doanh nghiệp tuỳ theo tính chất và mức độ vi phạm mà bị xử lý kỷ luật, xử phạt hành chính hoặc bị truy cứu trách nhiệm hình sự theo quy định của pháp luật; trường hợp gây thiệt hại đến lợi ích của doanh nghiệp, chủ sở hữu, thành viên, cổ đông, chủ nợ của doanh nghiệp hoặc người khác thì phải bồi thường theo quy định của pháp luật”.

Hỏi 1: Doanh nghiệp bị rút Giấy phép kinh doanh trong trường hợp nào?

Đáp 1: Doanh nghiệp bị thu hồi Giấy chứng nhận đăng ký kinh doanh và bị xoá tên trong sổ đăng ký kinh doanh khi doanh nghiệp đó vi phạm một trong các trường hợp sau đây:

a) Nội dung kê khai trong hồ sơ đăng ký kinh doanh là giả mạo;

b) Doanh nghiệp do những người bị cấm thành lập doanh nghiệp theo khoản 2 Điều 13 của Luật này thành lập;

c) Không đăng ký mã số thuế trong thời hạn một năm kể từ ngày được cấp Giấy chứng nhận đăng ký kinh doanh;

d) Không hoạt động tại trụ sở đăng ký trong thời hạn sáu tháng liên tục, kể từ ngày được cấp Giấy chứng nhận đăng ký kinh doanh hoặc chứng nhận thay đổi trụ sở chính;

đ) Không báo cáo về hoạt động kinh doanh của doanh nghiệp với cơ quan đăng ký kinh doanh trong mười hai tháng liên tục;

e) Ngừng hoạt động kinh doanh một năm liên tục mà không thông báo với cơ quan đăng ký kinh doanh;

g) Doanh nghiệp không gửi báo cáo theo quy định tại điểm c khoản 1 Điều 163 của Luật này đến cơ quan đăng ký kinh doanh trong thời hạn ba tháng, kể từ ngày có yêu cầu bằng văn bản;

h) Kinh doanh ngành, nghề bị cấm.

Hy vọng những thông tin chúng tôi cung cấp sẽ giúp ích nhiều cho bạn trong quá trình hoạt động và điều hành doanh nghiệp

Hỏi 2: Phân biệt Giải thể và phá sản doanh nghiệp

Đ2:

* GIỐNG NHAU:

– Doanh nghiệp ngừng hoạt động sản xuất kinh doanh

– Bị thu hồi con dấu và giấy chứng nhận đăng ký kinh doanh

– Phải thực hiện các nghĩa vụ tài sản

* KHÁC NHAU:

|

|

GIẢI THỂ |

PHÁ SẢN |

| 1) Nguyên do | – Xuất phát chủ yếu từ ý chí chủ quan của chủ sở hữu Doanh nghiệp tư nhân), tất cả các thành viên hợp danh (Công ty hợp danh), Hội đồng thành viên, chủ sở hữu Công ty (Công ty TNHH), Đại hội đồng cổ đông (Công ty cổ phần) khi doanh nghiệp làm ăn thua lỗ, không tìm được hướng đi mới. | – Khi doanh nghiệp không có khả năng thanh toán được các khoản nợ đến hạn khi chủ nợ có yêu cầu thì coi là lâm vào tình trạng phá sản.- Phá sản theo quyết định của Tòa án (Do sự thưa kiện của các chủ nợ |

| 2) Trình tự/thẩm quyền giải quyết | – Theo trình tự thủ tục của luật doanh nghiệp- Doanh nghiệp giải thể chỉ đơn thuần là giải quyết dứt điểm tình trạng công nợ, Thanh lý tài sản chia cho các cổ đông, trả giấy phép. | – Theo trình tự thủ tục của luật phá sản)- Phá sản sẽ chuyển quyền điều hành cho toà án quản lý để giải quyết tình trạng công nợ trên cơ sở phân chia toàn bộ tài sản của doanh nghiệp sau khi thanh lý một cách hợp lý cho tất cả các chủ nợ liên quan trong giới hạn của số tài sản đó. |

| 3) Hệ quả/hậu quả pháp lý | – Doanh nghiệp giải thể sau khi thực hiện xong các nghĩa vụ tài sản vẫn có thể chuyển sang một ngành nghề kinh doanh khác nếu có thể- Giám đốc doanh nghiệp giải thể có thể đứng ra thành lập, điều hành công ty mới- Doanh nghiệp giải thể sẽ chấm dứt sự tồn tại vĩnh viễn. | – Chủ doanh nghiệp sau khi phá sản hầu như không có quyền gì liên quan đến tài sản của doanh nghiệp.- Giám đốc doanh nghiệp phá sản phải ngừng giữ chức giám đốc ở một doanh nghiệp khác ít nhất là hai năm.- Doanh nghiệp bị phá sản có thể được mua lại (đổi chủ sở hữu) và vẫn có thể tiếp tục hoạt động. |

4. Các khoản chi phí được trừ khi tính thuế Thu nhập doanh nghiệp (Luật Thuế Thu nhập Doanh nghiệp 2008 – SĐBS 2013 – Đầy đủ (Full; nghị định 218/2013/NĐ-CP; Thông tư 123/2012/TT-BTC

– DN sẽ được khấu trừ tiền lương, phụ cấp; các khoản bảo hiểm bắt buộc; các khoản chi cho lao động nữ, cho quỹ trợ cấp thôi việc, quỹ phát triển công nghệ kỹ thuật và nhiều khoản chi cho hoạt động sản xuất kinh doanh có chứng từ hoặc kê khai hợp lý…

– Khoản chi cho thực hiện nhiệm vụ giáo dục quốc phòng và an ninh, huấn luyện, hoạt động của lực lượng dân quân tự vệ và phục vụ các nhiệm vụ quốc phòng, an ninh khác theo quy định của pháp luật; khoản chi hỗ trợ phục vụ cho hoạt động của tổ chức đảng, tổ chức chính trị – xã hội trong doanh nghiệp. Các khoản chi thực tế cho hoạt động phòng, chống HIV/AIDS nơi làm việc của doanh nghiệp, bao gồm: Chi phí đào tạo cán bộ phòng, chống HIV/AIDS của doanh nghiệp, chi phí tổ chức truyền thông phòng, chống HIV/AIDS cho người lao động của doanh nghiệp, phí thực hiện tư vấn, khám và xét nghiệm HIV, chi phí hỗ trợ người nhiễm HIV là người lao động của doanh nghiệp.

– Phần chi quảng cáo, tiếp thị, khuyến mại, hoa hồng môi giới (không bao gồm hoa hồng bảo hiểm theo quy định của pháp luật về kinh doanh bảo hiểm, hoa hồng đại lý bán hàng đúng giá, hoa hồng trả cho nhà phân phối của các doanh nghiệp bán hàng đa cấp); chi tiếp tân, khánh tiết, hội nghị; chi hỗ trợ tiếp thị, chi hỗ trợ chi phí liên quan trực tiếp đến hoạt động sản xuất, kinh doanh vượt quá 15% tổng số chi được trừ.

– K2Đ66 Luật DN2014: Thù lao, tiền lương của Chủ tịch Hội đồng thành viên, Giám đốc hoặc Tổng giám đốc và người quản lý khác được tính vào chi phí kinh doanh theo quy định của pháp luật về thuế thu nhập doanh nghiệp, pháp luật có liên quan và phải được thể hiện thành mục riêng trong báo cáo tài chính hằng năm của công ty. > Chi phí hợp lý (Đ4 96/2015/TT-BTC)

5. Các khoản được miễn khi tính thuế thu nhập cá nhân (Luật Thuế thu nhập cá nhân 2007/2012 đầy đủ (Full) – Thông tư 111/2013/TT-BTC)

– Khoản giảm trừ gia cảnh (bản thân người nộp thuế); khoản giảm cho 1 hoặc nhiều người phụ thuộc.

– Khoản thu nhập chênh lệnh do làm thêm giờ (tăng ca), làm ban đêm

– Phụ cấp nhà thuê, độc hại.

– Và phải trừ đi phần đóng các loại bảo hiểm theo quy định pháp luật (BHXH, BHTN, BHYT, BHNN)

……………

{kind=link}

{kind=link}