A/ CÁC LOẠI LƯƠNG MÀ NGƯỜI LAO ĐỘNG LÃNH

– Tiền lương:

1. Tiền lương là khoản tiền mà người sử dụng lao động – NSDLĐ trả cho người lao động để thực hiện công việc theo thỏa thuận.

Tiền lương bao gồm mức lương theo công việc hoặc chức danh, phụ cấp lương và các khoản bổ sung khác. Mức lương của người lao động không được thấp hơn mức lương tối thiểu do Chính phủ quy định. (182/2013/NĐ-CP quy định mức lương tối thiểu vùng áp dụng đối với người lao động từ 1/1/2014)

2. Tiền lương trả cho người lao động căn cứ vào năng suất lao động và chất lượng công việc.

3. Người sử dụng lao động phải bảo đảm trả lương bình đẳng, không phân biệt giới tính đối với người lao động làm công việc có giá trị như nhau. (Điều 90 –Bộ luật lao động 2012)

– Lương Cơ Sở (trước đây gọi là lương tối thiểu chung): Là mức lương chuẩn dành cho các đơn vị hành chính và sự nghiệp chưa bao gồm các khoản phụ cấp và chưa xét theo thang bậc/ngạch lương. Ví dụ những người là cán bộ. công chức, viên chức có mức lương cơ sở từ 1/7/2013 là 1.150.000đ/tháng (6/2013/NĐ-CP Quy định mức lương cơ sở đối với cán bộ, công chức, viên chức và lực lượng vũ trang)

– Lương Cơ Bản (tên gọi nôm na trong lĩnh vực lao động tiền lương): là mức lương ứng với từng chuyên môn, chức vụ không bao gồm phụ cấp, trợ cấp. Ví dụ: người làm công việc tài xế có mức lương CB là 4.000.000đ/tháng

– Lương Chính (đây là tên gọi thông thường trong doanh nghiệp): Là lương bao gồm lương Cơ bản ứng với từng chức danh công việc và phụ cấp nếu có. Ví dụ: ứng với chuyên môn là Nhân viên thủ kho, có mức lương bậc 1 là 3.000.000đ + phụ cấp điện thoại là 300.000đ; vậy lương chính của NV này là 3.300.000đ/tháng

– Lương đóng bảo hiểm xã hội: là mức lương ghi trong hợp đồng lao động – HĐLĐ, mức lương ghi trong HĐLĐ theo quy định là gồm các khoản tiền công và phụ cấp mà người lao động – NLĐ được nhận. Nhưng thực tế trong HĐLĐ, các doanh nghiệp – DN đều chỉ ghi mức lương CB hay lương chính, còn các khoản phụ cấp thì nói chung chung hoặc không đề cập đến.

– Lương Gross: là tổng các khoản thu nhập mà người lao động được nhận (bao gồm lương CB, phụ cấp, trợ cấp, hoa hồng…); Đây là loại lương mà người lao động thường quan tâm khi phỏng vấn xin việc.

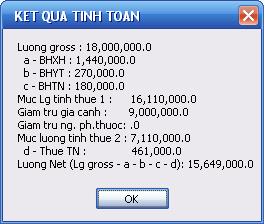

– Lương Net: là khoản lương Gross trừ đi các khoản bảo hiểm, thuế thu nhập cá nhân, hoặc tiền ứng trong tháng, hoặc các khoản phải được khấu trừ của người lao động. Ví dụ: Anh NVA có mức lương Gross là 18.000.000 thì lương Net còn lại là: 15.649.000đ/tháng

HÌNH 1: Các mức đóng Bảo hiểm xã hội của Người lao động (CN) và người sử dụng lao động (Cty)

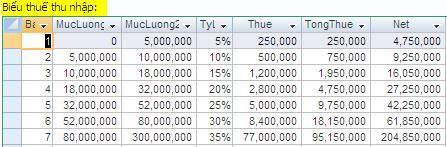

HÌNH 2: Các mức đóng thuế TNCN theo Nghị định 65/2013/NĐ-CP

HÌNH 3: Kết quả tính lương Net quy ra từ lương Gross

Theo cách tính lương trong lĩnh vực lao động, người ta sử dụng thuật ngữ “gross” để chỉ tổng thu nhập mà NLĐ nhận chưa trừ các khoản theo quy định của quy chế cty (nhà thuê, xăng xe…) và pháp luật (Bhxh, thuế Tncn…). Thuật ngữ “net” để chỉ thu nhập còn lại sau khi đã trừ các khoản trên.

Tóm lại khi chưa thốg nhất Gross và Net thì Người sử dụng LĐ nên trả lương NLĐ theo thỏa thuận trog HĐLĐ với các khoản tiền công, tiền làm thêm, tiền thưởng, hoa hồng, phụ cấp, trợ cấp… ĐÂY GỌI LÀ LƯƠNG GROSS

Sau đó bộ phận kế toán sẽ phải trừ các nghĩa vụ tài chính theo quy định pháp luật gồm 10.5% lương đóng Bhxh + tỷ lệ thuế TNCN nếu thu nhập còn lại trên mức 9t + 3,6t*số người phụ thuộc + 1% phí công đoàn (nếu là đoàn viên) + các khoản khác thì NĐLĐ thỏa thuận với NLĐ… sô tiền còn lại GỌI LÀ LƯƠNG NET. (thời điểm 02/2015)

*** VÍ DỤ cách tính lương GROSS cho NLĐ sau khi đã thoả thuận trả lương NET:

GROSS – X% * GROSS = NET (Trong đó “X” là tỷ lệ % khoảng trừ trên lương đóng BHXH = 10.5% năm 2016)

Giả sử người LĐ có lương Net là 7 triệu/tháng, thì lương Gross của họ được tính như sau:

Gross – 10.5%*Gross = 7 000 000

Gross = 7 triệu /89.5% = 7 triệu 821.2

B/ LƯƠNG THEO HỢP ĐỒNG LAO ĐỘNG

– Doanh nghiệp công lập (hoặc là hành chính/sự nghiệp/vũ trang/quốc doanh): Khi lập HĐLĐ họ thường ghi chi tiết về lương gồm:

+ Lương cơ sở: 1.150.000đ

+ Hệ số lương (VD: 2,34);

+ Bậc lương: 1;

+ Phụ cấp độc hại: 200.000đ;

+ PC chức vụ 1 – Phó phòng tài vụ: 700.000đ;

+ PC CV2 – Chủ tịch công đoàn: 500.000đ…

Theo đó người lao động sẽ đối chiếu từ thang bảng lương và lương CS hoặc Lương tối thiểu vùng của ngành mình ứng tuyển theo quy đinh nhà nước để ra mức lương Net cho mình.

– Doanh nghiệp ngoài công lập (Doanh nghiệp FDI, công ty TNHH, DNTN, hoặc cơ sở SX…):

Đa số các doanh nghiệp né tránh các điều khoản chi tiết của luật lao động khi lập HĐLĐ. theo đó, họ chỉ ghi Lương cơ bản hoặc Lương chính (VD: 3.300.000đ/tháng); còn các khoản phụ cấp, tiền thưởng thì ghi chung chung:

+ Lương CB: 3.300.000

+ Các khoản phụ cấp và thưởng tháng 13 theo quy định của công ty.

+ Thời gian tăng lương là 1 năm tuỳ theo tình hình phát triển của công ty.

Trong khi đó bảng lương, bảng phụ cấp, tỷ lệ tăng lương của công ty thì 10 doanh nghiệp hết 9 doanh nghiệp không hề niêm yết công khai.

C/ CÓ PHẢI DOANH NGHIỆP NÀO CŨNG NÉ TRÁNH VIỆC ĐÓNG BẢO HIỂM XÃ HỘI CHO NGƯỜI LAO ĐỘNG?

– Không phải vậy! Thường thì bên hành chánh/sự nghiệp/vũ trang, thủ trưởng các đơn vị không phải là người trực tiếp trả lương mà là tổ chức quản lý cán bộ/viên chức/chiến sĩ (Ví dụ: công chức cấp xã phường tổng hợp lương bởi NV kế toán cùng cấp dưới việc quản lý tiền lương bởi phòng nội vụ và được phát lương từ phòng tài chính của cấp quận huyện…) Do đó những khoản trích đóng bảo hiểm được thực thi nghiêm chỉnh theo quy định pháp luật. Bởi chẳng ai trả lương cho ai mà chính là ngân sách nhà nước do nhân dân đóng góp trả cho họ; Nghĩa là nhãn tiền người nhận lương hay người làm lương chẳng ai lợi ai và cũng chẳng ai thiệt ai!

Cụ thể quy định tiền đóng BHXH theo luật BHXH 2006, Luật thuế thu nhập cá nhân 2007/SĐBS 2012 thì người lao động sẽ trích đóng 10,5% trên tổng lương (Lương Gross – LG); Người Sử dụng lao động (ở đây là ngân sách nhà nước) góp 22%*Lương

– Nói như vậy không có nghĩa là những doanh nghiệp ngoài quốc doanh lại có sự thiệt hơn khi trả lương cho người lao động nếu làm đúng quy định về bảo hiểm xã hội?

Thưa rằng không hoàn toàn như vậy.

Vì theo luật Thuế thu nhập doanh nghiệp 2008/SĐBS 2013, Luật lao động 2012; thì doanh nghiệp được phép khấu trừ những khoản chi hợp lý gồm: tiền trích đóng bảo hiểm xã hội, tiền chăm lo lao động nữ… trong việc kê khai thuế TNDN (22% của lợi nhuận). Dĩ nhiên, nếu tính toán chi li thì khoản tiền không đóng (Phần đóng của NSDLĐ: 22% lương gross) thì đó là phần lợi nhuận chịu thế dù trước mắt DN nghiệp nghĩ rằng mình sẽ “ẵm trọn”(?); còn nếu đóng 22% đó là phần lợi nhuận sẽ được khấu từ trên tổng lợi nhuận phải nộp thuế TNDN. Khi đó DN sẽ bị thiệt “đôi chút”.

Thuế TNDN = 22%*(DOANH THU – TẤT CẢ CHI PHÍ HỢP LÝ)

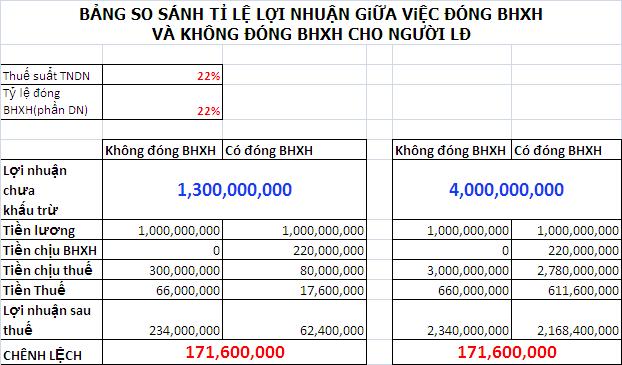

Hình 4: So sánh tỷ lệ “thiệt hơn” giữa DN có mức lợi nhuận ít và lợi nhuận cao

VD1: DOANH NGHIỆP CÓ LỢI NHUẬN CHƯA KHẤU TRỪ LÀ 1,3 TỶ

a) Trường hợp không đóng BHXH cho NLĐ

>>> Lợi nhuận (đã trừ các chi phí khác) tháng 07/2004 của DN: 500.000.000đ

>>> Tiền lương cho NLĐ: 400.000.000đ

>>> Tiền đóng BHXH cho NLĐ (nếu DN né tránh): 0 (zêrô)

>>> Tiền thuế TNDN: 22%*(1.300.000.000-1.000.000.000) =66.000.000đ

>>> Lợi nhuận sau thuế: 234.000.000đ

b) Trường hợp có đóng BHXH cho NLĐ

>>> Lợi nhuận (đã trừ các chi phí khác) 01 tháng của DN: 1.300.000.000đ

>>> Tiền lương cho NLĐ: 1.000.000.000đ

>>> Tiền đóng BHXH cho NLĐ (nếu DN không né tránh): 22%*1,000.000.000= 220.000.000đ

>>> Tiền thuế TNDN: 22%*(1.300.000.000-1.000.000.000-220.000.000) =17.600.000đ

>>> Lợi nhuận sau thuế: = 62.400.000đ

VD2: DOANH NGHIỆP CÓ LỢI NHUẬN CHƯA KHẤU TRỪ LÀ 4 TỶ

==> Mức tiền chênh lệch DN được hưởng khi vi phạm pháp luật là 171.600.000đ

==> Nhưng tỷ lệ lợi nhuận chênh lệch nhỏ dần (trường hợp làm đúng quy định so với trường hợp vi phạm pháp luật) khi doanh nghiệp làm ăn tốt hơn, thu nhập nhiều hơn.

==> Rõ ràng khi không đóng BHXH cho NLĐ, doanh nghiệp chỉ thấy cái lợi trước mắt là lợi nhuận sẽ không bị cắt xén đi. Chứ họ không thấy hoặc được cái hại tiềm ẩn và lâu dài là NLĐ không mấy thiện cảm với chủ DN, không muốn cống hiến tài năng, không nhiệt tình trong công việc; hệ luỵ là những DN này năng suất lao động rất thấp, Giá trị thặng dư không cao. Thực trạng này thường xảy ra ở những DN nhỏ, DN Việt Nam, DN Trung Quốc, DN Đài Loan, Hàn Quốc… Còn hầu hết các DN nhà nước, DN Nhật bản và Châu Âu đều tuân thủ pháp luật VN; bởi vậy NLĐ một khi được làm việc ở những công ty có chế độ bảo hiểm tốt ấy, họ có tinh thần trách nhiệm rất cao và luôn tự hào gắn bó dài với DN.

D/ TẠI SAO NHIỀU NGƯỜI LAO ĐỘNG VẪN LUÔN CHẤP NHẬN SỰ BẤT HỢP LÝ TRONG HỢP ĐỒNG LAO ĐỘNG?

Có những nguyên nhân được giải thích sau:

– NLĐ cũng… thấy cái lợi trước mắt như… Chủ DN. Nếu họ không được kí hợp đồng mà vẫn được làm việc thì cái lợi trước mắt là họ không bị trừ tiền trích nộp BHXH (10,5% thời điểm 07/2014). Có những NLĐ lương năm ba triệu 1 tháng mà bị trừ ba đến năm trăm ngàn đồng 1 tháng họ cảm thấy tiếc số tiền này lắm.

– “Đóng ít cũng được, miễn sao có đóng là được!” quan niệm này vẫn còn tồn tại vì “đóng ít trừ ít, đóng nhiều trừ nhiều, biết có làm lâu không mà mong lãnh bảo hiểm kia chứ!”

– “Đóng hay không đóng chưa quan trọng, quan trọng trước mắt là kiếm cái thu nhập cái đã” Tâm lý này xuất hiện ở những người có chuyên môn và trình độ cao, họ lỡ sa cơ nên mất công việc như mơ, giờ xin đại vô 1 công ty nào đó, làm đỡ dăm vài tháng hoặc 1, 2 năm rồi tính tiếp

>>> Sở dĩ xuất hiện những trường hợp trên là vì những NLĐ đó khi bước chân vào những DN đó, họ không được thoả mãn với nguyện vọng của mình lắm, không được DN đối xử tốt, không thấy được tôn chỉ khả quan của DN… Nên khi DN có những chính sách bất hợp lý họ cũng không màng đấu tranh quyền lợi cho mình, trong tư tưởng họ nghĩ: “ôi, thưa kiện chi vô ích, không thay đổi được đâu, lỡ họ nghĩ mình chống đối rồi cho nghỉ làm thì rách việc(!)”

E/ DOANH NGHIỆP LỢI GÌ KHI KHÔNG KÝ HOẶC CHẬM KÝ HỢP ĐỒNG LAO ĐỘNG?

Thật ra chẳng lợi gì mà còn thiệt nữa! Bởi khi không kí hoặc chậm ký hợp đồng mà DN vẫn để người LĐ làm việc thì họ vẫn phải trả tiền lương hàng tháng cho người lao động. Trong khi theo quy định thì tiền lương này chỉ được khấu trừ thuế TNDN khi DN có chứng từ chứng minh rằng họ có hợp đồng với NLĐ và đã trả lương cho NLĐ. Đàng này không ký HĐ thì không có chứng từ. Thực tế là các cơ quan thuế đã không làm đúng quy định và chức trách của mình khi vẫn chấp nhận bảng lương làm cơ sở để khấu trừ thuế TNDN (trong khi bảng lương phải đi kèm với HĐLĐ để chứng tỏ rằng NLĐ có trong bảng lương đã được kí kết HĐLĐ.)

F/ TẠI SAO VẪN TỒN TẠI BẤT HỢP LÝ TRONG HỢP ĐỒNG LAO ĐỘNG?

Người quyết định các mức lương, chế độ bảo hiểm và chính sách công ty trong DN là Chủ tịch HĐQT, là giám đốc điều hành, thế nhưng vì cái lợi trước mắt hoặc vì sự thiếu am tường pháp luật lao động nên họ quyết định chưa đúng.

Nhưng nguyên nhân chính cũng là do bộ phận quản lý nhân sự, bộ phận phụ trách công đoàn chưa làm tốt công tác tham mưu hoặc làm sai nhiệm vụ của mình:

– Có thể họ nhu nhược, sợ mích lòng đồng nghiệp, sợ phản ánh góp ý cấp trên;

– Có thể họ không đặt mình vào quyền lợi của người khác trong lúc vị trí mình đang được đảm bảo, được ưu đãi hơn;

– Cũng có thể họ được may mắn làm ở vị trí hơn mong đợi dù không có chuyên môn công việc đang đảm nhận.

Và trên hết, nguyên nhân vĩ mô đó là các cấp quản lý chính sách lao động – bảo hiểm: thanh tra lao động, cơ quan BHXH, toà án ND… Các cơ quan này trong quá trình thực hiện/thực thi pháp luật họ thừa biết những sai phạm trong các doanh nghiệp, hoặc là họ nhận phong bì rồi bao che, dung túng sai phạm; hoặc là họ cả nể làm qua loa chức trách cho khoẻ. Trong tư tưởng của một bộ phận không nhỏ luôn nghĩ rằng: nếu ta làm nghiêm thì chẳng những gặp rắc rối hoại não (chẳng hạn: phải am tường pháp luật, phải truy nạp kiến thức chuyên môn…) mà còn không được tiền lót tay, “thôi bằng thiệt cho ai không biết mà lợi cho ta cái đã(!)”

G/ HỆ QUẢ CỦA THỰC TRẠNG HỢP ĐỒNG LAO ĐỘNG BẤT HỢP LÝ

– NLĐ bị thiệt thòi quyền lợi nếu chẳng may bị tai nạn lao động, bị thất nghiệp, bị nghỉ việc; nếu hưởng thai sản hoặc sau này hưởng hưu trí… vì các tỷ lệ lãnh bảo hiểm xã hội đều ứng với tỷ lệ đóng bảo hiểm xã hội ghi trong mức lương của HĐLĐ, nghĩa là đóng nhiều thì được hưởng nhiều.

– DN bị thiệt thòi khi NLĐ không nhiệt tình làm việc vì NLĐ lúc này đã mang tư tưởng “Tiền nào Của đó”; khi đó năng suất lao động giảm sút kéo theo lợi nhuận DN cũng giảm sút.

Theo phân tích chủ quan, người viết thấy rằng 1 sản phẩm làm ra có giá trị thặng dư là 10đ thì lương NLĐ được hưởng là 3đ; nghĩa là NLĐ thường đem lợi nhuận cho DN gấp 3 lần trở lên tiền công của họ. Và nếu NLĐ làm việc đúng năng suất thì sản phẩm luôn cao hơn gấp rưỡi so với làm việc chểnh mãng lấy rồi. Trong khi nếu DN trích đóng tiền BHXH đúng quy định cho NLĐ thì cái tỷ lệ từ 0-22% của mức lương NLĐ thì rất là nhỏ nhoi so với tỷ lệ hơn 3 lần giá trị thặng dư NLĐ đem lại cho DN việc này chắc chắn khả thi nếu DN làm đúng quy định pháp luật và tạo môi trường làm việc tốt cho người lao động.

Thế thì tựu chung lại, những doanh nghiệp chỉ biết lợi trước mắt thì sẽ nhận lại cái thiệt lâu dài, thế mới ứng nghiệm cái câu thanh ngữ của bao đời nay: “LỢI BẤT CẬP HẠI”